ファクタリングの仕組みとは

法人を取引先として商品やサービスを提供する場合に、支払いが確定している売掛の権利 (債権) を第三者(ここではファクタリング事業者) に買い取ってもらい、素早く現金化(資金調達) する仕組みです。

一般的に、取引先が法人の場合は「信用取引」が中心です。サービスや商品を提供後、即座に決済されるのではなく、納品月の末日締め、翌月や翌々末までにまとめて支払われるというように、タイムラグが発生します。

タイムラグがあるので、支払い日以前に資金需要が発生した場合に、対応ができません。そこで、すでに発生している代金受け取りの「権利」と引き換えに、本来受け取れる日よりも前に資金を調達する「ファクタリング」が重宝されているのです。

ファクタリング事業者は、決済日より早くその金額を支払う代わりに、その額面の一定のパーセンテージを手数料として徴収します。つまり、手数料のビジネスというわけです。

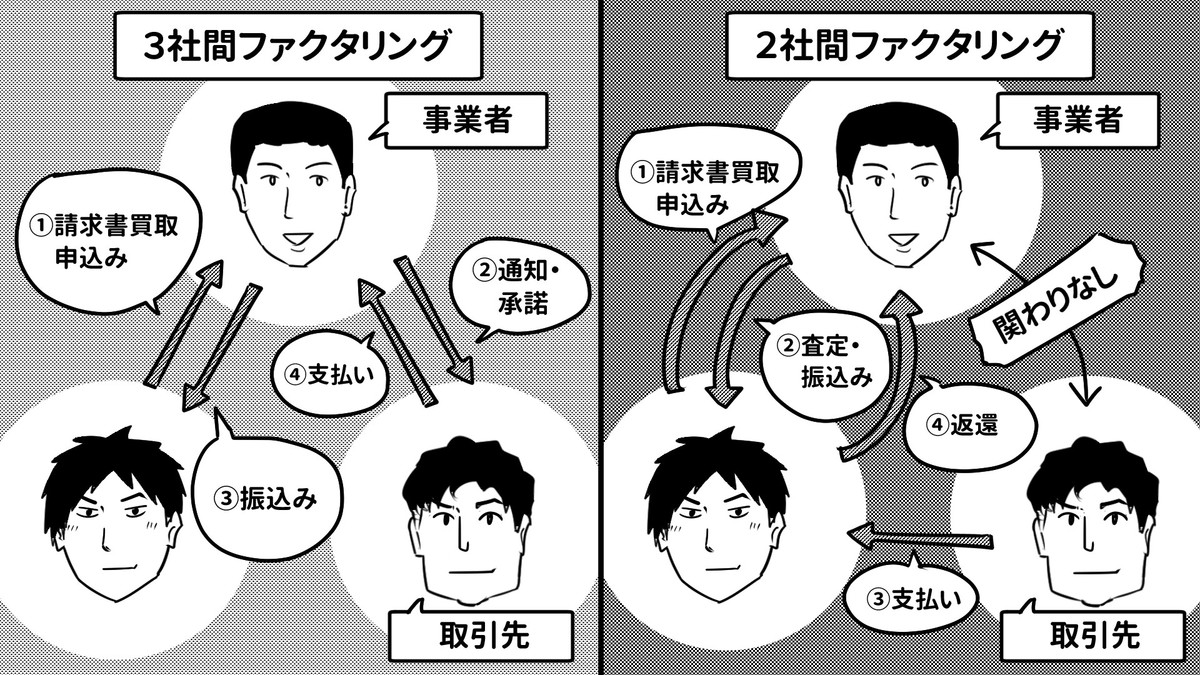

ファクタリングには、大きく分けて2パターンあります。

- 2社間ファクタリング

「①資金の必要な会社」の売掛の権利を「②ファクタリング事業者」に提供。①は手数料を引いた金額を決済前に②から受け取る。①が売掛先から決済後に、②に額面の金額を返却。関係するのはこの①と②の2社で、売掛先は関係しない。

- 3社間ファクタリング

「①資金の必要な会社」の売掛の権利を「②ファクタリング事業者」に提供。①は手数料を引いた金額を決済前に②から受け取る。②は「③売掛先」に請求をする。

日本の商習慣では、3社間ファクタリングはあまりなじみがありません。取引先(顧客) に知られることで、資金的に不安定なのではないかというあらぬ懸念を持たれ、取引継続に悪影響を及ぼしかねないのが主な理由です。

そのため、日本では2社間のファクタリングが中心です。

ファクタリング事業者は、手数料を得られるとはいえ、先に支払いを行って実際に入金されるまでは返済されるかわからないリスクを負います。複数社から同じ売掛債権で資金調達しようとする悪質な企業も出てくるかもしれません。そのため、未返済リスクを勘案して、2社間のファクタリングでは一般的に10~20%の手数料が設定されています。

「ファクタリング」サービスの比較ポイントの現在地

現在はインターネットで「ファクタリング」を検索すると、数多くのファクタリング事業者がいることがわかります。Webで申込が完結したら、すぐに振り込みをしてくれるファクタリングサービスも多く見受けられます。

従来の大きな比較ポイントは、この2つでした。

- 対面で面談をする

- オンラインで完結する

これを前提として、審査期間や手数料、審査形式(書類のみか、面談が必要か)を比較して検討することが一般的でした。

それが最近では、同じWebで完結するファクタリングサービスでも、従来とは全く異なる手法を持ち込んだ事業者が現れています。それによって、比較ポイントが以下のように移り変わってきています。

- Webで申込み、人が審査する

- Webで申込み、システムが審査する

現状でまだ多いのは、人が審査する方法です。Webで申込をして、メールやFAX、郵送などで資料を送付します。審査自体は、窓口で受け付けるタイプと同じ、これまで通り人が行います。

もう一方は、審査をすべて機械的にシステムで行います。提出された請求書、銀行の入出金明細、決算書のデータを独自に数値化して、売掛の権利の買取を判断します。売掛先の企業情報とあわせて、資金の融通希望先の返済確度をデータで定量的に評価することで、スピードアップと手数料削減を実現しているのです。機械的に判断を行うことで、入金後の支払いが難しい無理な調達を自動的に排除することも期待できます。 「クラウドファクタリング」を提供するOLTA は、審査のシステム化に取り組んでいる代表的なファクタリング事業者です。

ファクタリング事業者信用性

債権の取引なので、ファクタリング事業者の見極めは慎重にする必要があります。インターネットで手軽に利用できるようになった分、トラブルに巻き込まれるリスクもないとは言えません。

業者が悪質な場合、好条件をうたっておきながら後から違う手数料を提示された、ファクタリングではなく「融資」として処理されていた、といったトラブルもおこりえるようです。

ファクタリング事業者を選ぶ際の指標としておすすめなのが、金融系のサービスを提供する企業で構成される業界団体への加入の有無です。

日本ではファクタリングに関係する団体として、専門の業界団体や、金融(Finance) と技術(Technology) を組み合わせた造語の「FinTech」の団体があります。ベンチャー企業だけでなく、メガバンクや大手IT企業も会員になっており、ここに所属している企業は比較的信用度が高いと言えます。取引前に、こういった団体に所属しているか確認することが望ましいと思われます。

「自転車操業」のためではなく「ビジネス拡大」で活用

ファクタリングはどのようなシーンで活用するのが良いのでしょうか。自転車操業的に利用するのはあまり良い状況とは言えません。審査の際には、そういった用途での利用目的ではないか、過去の取引明細から確認するファクタリング事業者もあるようです。売掛金回収までのタイムラグを買取ってリスクを肩代わりする事業者側としては、未払いのリスクを避けるのは当然のことです。もっとも望ましいのは、早期に現金化することでビジネス拡大のチャンスが見込めるといったシーンです。

- 現金前払いで仕入れをすると割引してくれるので利益率が上がる

- 販売が好調なので、入金を待たずにどんどん仕入れて売りたい

後者のパターンで、ファクタリングを利用してキャッシュフローを回した場合とそうでない場合の比較を行いました。両者に共通する条件は、以下の通りです。

- 洋服の卸で1着5,000円の服を毎月1,000着販売している

- 支払いサイクルは 毎月月末締め、翌月末支払い

- 利益率10% (原価率30%+販管費60%)

ファクタリングを利用したい背景・課題は以下の通りです。

- 現状では250着/週(1,000着/月)しか仕入れられないが、資金に余裕があれば350着/週(1,400着/月)は販売できる。

- ただ与信の関係で現在はこの着数が限界であり、仕入れを増やした分は現金で決済しなければいけない。

ファクタリングにかかる手数料が売り上げの5%という前提で計算した場合でも、拡販の計画が堅調で目標を達成した場合には、営業利益が実に3倍にもなります。人件費・地代の販管費が同じという前提のため、固定費が増えない分、利益率もあがります。

出稿費を持ち出しでビジネスを行う広告代理業でも、同じような仕組みで考えられるかもしれません。

このように、ファクタリングをうまく活用することで、現在のキャッシュフローで行える以上のビジネスの拡大を見込める可能性も出てきます。

まとめ

「ファクタリング」自体は新しい仕組みではなく、以前から存在する資金調達手段です。

しかし、その手法はIT化で洗練されてきており、より利用しやすい環境が整いつつあります。うまく活用することで、ビジネスの拡大が見込めるのであれば、積極的に活用を検討してみてはいかがでしょうか。文中でも紹介した OLTA は、手続きはWebで完結する上、審査のスピードも非常に早く、手数料も魅力的です。興味のある方は是非一度利用を検討してみてはいかがでしょうか。